Un estudio reciente determinó que una persona trabajadora necesita percibir un ingreso líquido mínimo de $791.404 para que el 7% de cotización obligatoria sea suficiente para financiar el valor base de un plan de Isapre.

La investigación, elaborada durante mayo por la plataforma QuePlan.cl, realizó los cálculos utilizando como referencia el valor de la UF, situado en $40.307, junto con la totalidad de los planes de salud disponibles en el país.

El informe también incorporó variables relevantes, entre ellas la edad del afiliado y la cantidad de cargas familiares asociadas. Con esos antecedentes, el análisis se enfocó en dos escenarios específicos: una persona afiliada de manera individual y otra correspondiente a un cotizante con una carga familiar, en este caso, un hijo de 5 años.

¿De cuánto debe ser tu sueldo para cotizar un plan de isapre?

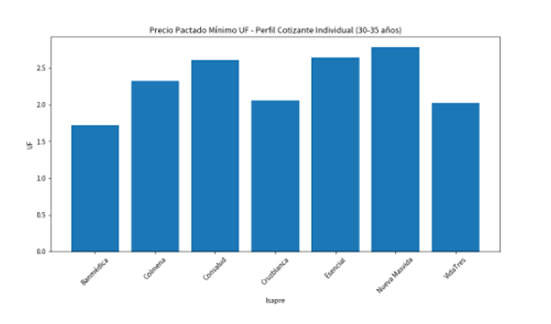

En el grupo de cotizantes individuales entre 30 y 35 años, el ingreso líquido requerido inicia en torno a los $791.404 para las alternativas más económicas, mientras que en los planes de mayor costo puede sobrepasar los $1.335.000 mensuales.

El análisis muestra además una relación directa entre envejecimiento y encarecimiento del plan de salud. En comparación con una persona de 30 años, mantener la misma cobertura a los 45 años implica un incremento estimado entre 21% y 29%; a los 55 años, el alza se sitúa entre 53% y 72%; y a partir de los 65 años, el valor puede incluso duplicarse.

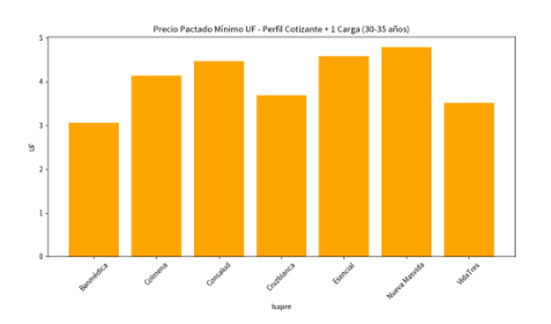

Cuando se incorpora una carga familiar, el escenario se vuelve más exigente. En ese caso, para el rango de 30 a 35 años, el sueldo líquido mínimo parte desde aproximadamente $1.409.602, alcanzando con facilidad cifras superiores a los $2.300.000 mensuales en los planes de mayor cobertura.

Ryan Kerr, cofundador de QuePlan.cl, explicó mediante un comunicado que la investigación “muestra cuánto hay que ganar para acceder al plan más barato de cada Isapre, pero el plan más económico rara vez es el mejor para una persona. La mayoría de las familias termina pagando un adicional sobre el 7% para mejorar cobertura, y ahí es donde comparar antes de elegir marca la verdadera diferencia. La cifra es el punto de partida”.

Asimismo, el especialista señaló que la edad de afiliación influye directamente en el valor de los planes. Cotizar a menores de edad permite acceder a condiciones más favorables, mientras que las diferencias tarifarias entre tramos etarios pueden superar el 50%. Por ello, enfatiza que realizar una evaluación detallada y escoger con criterio tiene un impacto relevante en el gasto mensual de las familias en Chile.